Inutile mentire, lo sappiamo tutti che i marcatori laser più diffusi al mondo sono quelli di produzione orientale, principalmente provenienti dalla Cina e la qualità e l’affidabilità di questi sistemi è certamente inferiore rispetto a quelli di aziende che hanno un livello tecnologico elevato.

Naturalmente, essendo inferiore la qualità, anche il prezzo si abbassa, raggiungendo un range dai 7000 ai 10000 euro per un intera macchina.

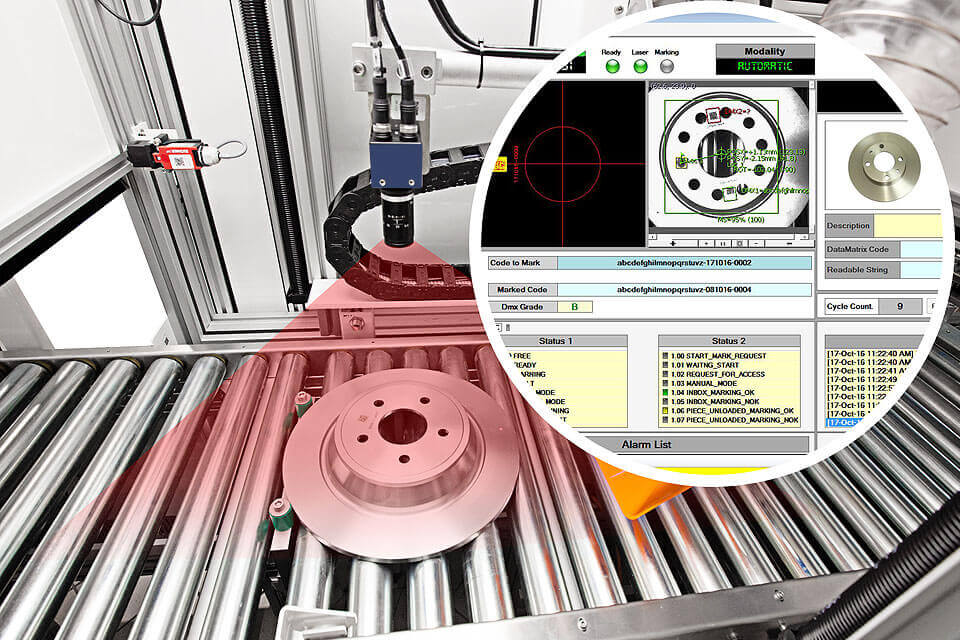

Nel caso in cui vogliamo affidarci a un tipo diverso di azienda, prendiamo in esempio un marcatore laser come quello nell’immagine e diciamo che il prezzo è circa di 15000 euro, nella sua configurazione standard.

Un sistema completo, da integrare in una linea, realizzato ad hoc per la tua applicazione, vedrà il prezzo salire in base alla quantità di accessori integrati, quali robot, particolari sistemi di visione, software custom e magazzini automatici.

La marcatura ad alta precisione è un processo che sfrutta i marcatori laser, i quali emettono un raggio laser su un punto specifico per creare una marcatura dettagliata e precisa.

I marcatori laser possono essere utilizzati in svariati settori industriali, come l’automotive, l’elettronica e l’industria aerospaziale, per eseguire marcature permanenti su diversi materiali.

Grazie alla loro duttilità e precisione sono in grado di garantire un controllo di qualità affidabile e ripetibile nel tempo.

La marcatura ad alta precisione con marcatori laser offre inoltre numerosi vantaggi, tra cui la resistenza all’usura, la possibilità di creare marcature di diversi tipi (codici a barre, loghi, numeri seriali) e la rapidità nell’esecuzione del processo.

Inoltre, essi sono in grado di garantire una marcatura permanente e indelebile, che non sbiadirà nel tempo.

LASIT è specializzata da anni nella produzione di sistemi laser completi, per i quali è fornitrice unica, senza intermediari, garantendo quindi una totale flessibilità e una customer care che è difficile trovare laddove ci siano terze parti da interpellare per consulenza o assistenza.

Uno dei parametri da considerare quindi è quello dell’attenzione dell’azienda verso il cliente, unitamente alla storicità aziendale.

Nel nostro caso, il mercato internazionale ci vede impegnati da trent’anni solo e unicamente nella Ricerca e sviluppo di sistemi di marcatura laser. Specializzarsi significa dedicare l’intero team, di più di cento persone, unicamente alla ricerca di nuovi metodi all’avanguardia per garantire le massime prestazioni per qualunque applicazione.

La marcatura laser si è affermata come una delle tecnologie più efficaci e versatili per la realizzazione di marcature estetiche o di tracciabilità su una vasta gamma di materiali.

Questo perché il laser offre precisione millimetrica e una vasta gamma di opzioni di personalizzazione, consentendo di creare marcature di alta qualità con dettagli intricati e leggibilità duratura. Inoltre, la marcatura laser è non invasiva e non danneggia il materiale sottostante, garantendo un risultato pulito e professionale.

Il laser di marcatura ha anche il vantaggio fondamentale di poter marcare diversi materiali senza cambiare la sorgente, in particolare con la sorgente a fibra MOPA abbiamo la possibilità di fare marcature colorate sui metalli, o realizzare disegni e grafiche (come simboli e codici) su prodotti plastici.

Dal punto di vista economico, il laser rappresenta un vantaggio grazie alle sue 100.000 ore di autonomia operativa e la totale assenza di consumabili. L’assenza di vernici e pitture da rimpiazzare e da smaltire rappresenta un punto a favore del laser da un punto di vista della sostenibilità e l’ecologia.

Nel campo della marcatura laser, si trovano una varietà di sistemi di visione, ognuno adattato alle specifiche richieste dell’applicazione. In questo articolo, concentreremo l’attenzione su quelli che attualmente soddisfano la maggior parte delle esigenze in termini di marcatura laser per la tracciabilità e l’estetica.

Tra i sistemi di visione più comuni troviamo il sistema di visione TTL (Through The Lens), che è la soluzione ideale sia per il centraggio della marcatura su particolari di piccole dimensioni sia per rileggere codici 2D (DMX, QR) ad altissima velocità senza spostare né il laser né la telecamera.

Il sistema dotato di telecamera laterale fornisce un ampio campo visivo rispetto al sistema TTL, mantenendo tutte le sue caratteristiche immutate. In questa situazione, il programma muove automaticamente gli assi per allineare la telecamera con il campo di marcatura

Le sorgenti laser possono essere a fibra, CO2, UV o Verde. I laser più versatili e più comuni sul mercato sono quelli a fibra, come il già citato MOPA, che si distingue dalla sua versione standard per l’impulso variabile.

Il laser Picosecondo, della famiglia dei laser a fibra, è uno dei più costosi sul mercato, per le sue caratteristiche di velocità (3 volte superiore alla media) e impalpabilità. Essendo la marcatura senza contatto e senza riflesso, questo laser è particolarmente utilizzato nel mondo medicale ed elettrodomestico.

Il laser Verde è ideale per la marcatura delle plastiche, in quanto riesce a realizzare segni e loghi permanenti senza bruciature e sbavature.

Il laser UV è un laser molto costoso, ideale per la marcatura di componenti delicati o di plastiche più ostiche.

In ultimo, il laser CO2 è utilizzato per la marcatura dei materiali organici come legno e bambù. In questo caso la presenza di un accessorio come l’aspiratore è necessaria.

La marcatura laser e l’incisione laser sono due procedimenti che inducono una modificazione fisico-chimica nei materiali su cui vengono eseguiti.

In particolare, la marcatura laser provoca la fusione del materiale, mentre l’incisione laser lo scioglie.

In entrambi i casi, si verifica il rilascio di microparticelle nell’ambiente, le quali solitamente non sono visibili ad occhio nudo. Per fare un esempio, l’occhio umano può percepire particelle fino a circa 20 micron. A titolo di confronto, un granello di sabbia misura circa 100 micron, i capelli umani 70 micron e il polline circa 10.

L’importanza dei sistemi di aspirazione nelle macchine per la marcatura laser è cruciale per evitare che i gas prodotti durante il processo laser entrino in contatto con l’ambiente e le persone, dato che un’esposizione prolungata potrebbe risultare tossica e causare gravi danni all’apparato respiratorio. Per fortuna, esistono sistemi di aspirazione appositamente progettati per prevenire tali problemi, garantendo un ambiente di lavoro salubre e pulito.

Ti è piaciuto questo articolo? Condividilo su

LASIT Sistemi e Tecnologie Elettrottiche S.p.A.

Via Solferino 4

80058 – Torre Annunziata (NA)

P.Iva 02747991210

C.F 01803670643

Copyright © 2024